יצירת קשר

כל משקיע קריפטו ישראלי מכיר את תחושת החרדה המלווה את הרגע החשוב ביותר במסע ההשקעה שלו: הרגע שבו הוא מחליט לפגוש את הכסף, לממש רווחים ולהעביר את כספי הפיאט (שקלים או דולרים) בחזרה לחשבון הבנק שלו בישראל.

במשך שנים, המערכת הבנקאית המקומית ניהלה מערכת יחסים מורכבת, ולעיתים עוינת, עם עולם המטבעות הדיגיטליים. סיפורים על חשבונות בנק שנחסמו, כספים שנשארו "תקועים" באוויר, ומכתבי התראה חמורים מהמחלקה המשפטית של הבנק, הפכו לחלק בלתי נפרד מהפולקלור של קהילת הקריפטו בישראל.

למרות שהרגולציה עברה כברת דרך משמעותית, ועל אף קיומן של הנחיות ברורות מצד בנק ישראל, המציאות בשטח נותרה מאתגרת. הבנקים בישראל עדיין מפגינים שמרנות קיצונית וחשש מוגבר מפני חוקי איסור הלבנת הון ומימון טרור.

אז איך עושים את זה נכון? כיצד ניתן להעביר כספי קריפטו לבנק הפועלים, לאומי, דיסקונט או מזרחי טפחות מבלי להסתכן בחסימת החשבון? המדריך המלא שלפניכם מפרק את המנגנון הבירוקרטי, מציג את הטעויות הנפוצות, ומסביר שלב אחר שלב כיצד לפעול כדי להבטיח נחיתה רכה ובטוחה של הכסף שלכם במערכת הבנקאית.

כדי לפתור בעיה, צריך קודם כל להבין את שורשיה. הבלוקצ'יין הוא, מטבעו, ספר חשבונות ציבורי, שקוף וניתן לאימות. תאורטית, קל בהרבה לעקוב אחר נתיב של ביטקוין מאשר אחר מזוודה מלאה בשטרות מזומן. אם כך, מדוע הבנק שלכם רואה בהפקדה שמקורה בקריפטו נורת אזהרה אדומה ובוהקת?

התשובה טמונה בנטל ההוכחה ובאחריות הפלילית. בנק ישראל מטיל על הבנקים המסחריים אחריות מוחלטת לכל שקל שנכנס בשעריהם. אם כסף שמקורו בפעילות לא חוקית יחמוק פנימה, הבנק חשוף לקנסות עתק של מיליוני שקלים ולפגיעה קשה במוניטין הבינלאומי שלו.

מכיוון שזירת הקריפטו העולמית כוללת גם ארנקים אנונימיים, בורסות ללא זיהוי לקוחות (No-KYC) ומערבלי מטבעות, הבנקים מעדיפים לעיתים קרובות לנקוט במדיניות של "אם יש ספק - אין ספק" ופשוט לסרב לקבל את הכסף. עבור המשקיע הממוצע, מדובר במבוי סתום ומתסכל.

נקודת המפנה המשפטית החשובה ביותר בישראל היא הוראה 411 של בנק ישראל, העוסקת בניהול סיכוני הלבנת הון. העדכון להוראה זו קבע באופן מפורש: הבנקים אינם רשאים לסרב סירוב גורף לקבל כספים שמקורם במטבעות דיגיטליים.

במקום חסימה אוטומטית, הבנקים מחויבים לבצע "בחינה פרטנית" של כל מקרה ומקרה. הבנק נדרש לבחון את רמת הסיכון של הפעילות, את זהות הלקוח ואת מקור הכסף.

אך כאן בדיוק נמצא המלכוד: ההוראה אמנם אוסרת על סירוב גורף, אך היא מעניקה לבנקים את מלוא הסמכות לדרוש מהלקוח מסמכים, אישורים ואנליזות מורכבות. אם לא תספקו לבנק את התשובות המדויקות בשפה הפיננסית שהוא מבין, הוא ישתמש בזכותו המשפטית ויסרב להפקדה.

אם יש מונח אחד שיקבע את גורל ההפקדה שלכם, זהו "נתיב הכסף" .

כאשר אתם מבקשים להפקיד כסף בבנק, מחלקת הציות של הבנק לא מסתפקת בידיעה שמכרתם ביטקוין אתמול בבוקר. היא רוצה לראות את ההיסטוריה המלאה של הכסף, המורכבת משלושה חלקים:

משקיעים רבים נופלים למלכודות מיותרות רק בשל חוסר מודעות. הנה חמש הטעויות הנפוצות ביותר שאתם חייבים להימנע מהן:

מסחר באמצעות פלטפורמות P2P או מפגשים פיזיים עם קונים אנונימיים הוא הדרך המהירה ביותר לחסימת חשבון. אם האדם שהעביר לכם שקלים לחשבון מעורב (אפילו ללא ידיעתכם) בפעילות לא חוקית, הבנק יקפיא את החשבון שלכם באופן מיידי בחשד לשותפות בעבירה.

מערכות הניטור של הבנקים מבוססות על אלגוריתמים של בינה מלאכותית המזהים אנומליות. אם החשבון שלכם רגיל לתנועות של משכורת חודשית, וביום בהיר אחד נוחתת בו העברה של 300,000 ש"ח מבורסה בחו"ל, המערכת תנעל את החשבון אוטומטית לפני שבן אנוש בכלל יספיק לבחון את המקרה.

הבנקים בישראל מכירים את השחקנים הגדולים בעולם (כמו קראקן או קוינבייס), אך אם תנסו להעביר כסף מבורסה אנונימית הרשומה במקלט מס במרכז אמריקה, סיכויי הקבלה שלכם שואפים לאפס.

חובת ההוכחה היא עליכם. משקיעים שמוחקים את חשבונות המסחר שלהם, מאבדים גישה למיילים ישנים, או לא שומרים היסטוריית פעולות (CSV) מבורסות שנסגרו, יגלו שאין להם שום דרך להוכיח לבנק את חוקיות הכסף.

הבנקים ורשות המסים עובדים בשיתוף פעולה הדוק. בנק ישראלי לא יקבל סכום כסף משמעותי מבלי לקבל הוכחה שהגשתם דיווח לרשות המסים (טופס 1301 או דיווח מקוצר) ושילמתם את מס רווחי ההון הנדרש (25% בישראל).

הבנתם את הבעיה, הבנתם את הרגולציה, וכעת מגיע שלב הפתרון. עבור המשקיע הפרטי או החברה העסקית, ניהול המאבק מול מחלקת הציות של הבנק הוא קרב אסימטרי ומתיש. זו בדיוק הסיבה שמשקיעים כשירים, חברות ובעלי הון (לווייתנים) בוחרים לבצע את הפעילות הפיננסית שלהם דרך בית השקעות קריפטו מוסדר ומפוקח.

פרוקסיביט (ProxiBit) פועלת תחת פיקוח הדוק ובעלת רישיון למתן שירותי מערכת פיננסית מטעם רשות שוק ההון, ביטוח וחיסכון בישראל. מעמד זה משנה לחלוטין את הדינמיקה מול המערכת הבנקאית בזכות שלושה אלמנטים מרכזיים:

כשאתם מגיעים לבנק לבד, אתם מדברים "קריפטו" והבנק מדבר "בירוקרטיה". כשאתם עובדים עם ProxiBit, המערכת הפיננסית שלנו מבצעת עבורכם את תהליך ה-KYC (הכר את הלקוח) וה-AML (מנגנון Anti Money Laundry)ברמה המחמירה ביותר. אנו מייצרים עבור הבנק שלכם חבילת ציות מושלמת, חתומה ומאומתת, שהבנק הישראלי מכיר, מכבד ומסוגל לקלוט למערכות שלו.

ProxiBit מנהלת קשרים ענפים מול המערכת הבנקאית המקומית. כאשר הרכישה, הניהול או המימוש של הנכסים הדיגיטליים מתבצעים בתוך הסביבה המפוקחת של פרוקסיביט, נתיב הכסף נותר "סטרילי". הבנק שלכם יודע שהכסף מגיע מגוף מוסדי ישראלי מפוקח, ולא מארנק אנונימי ברשת האפלה.

אנחנו לא רק עוזרים לכם לפגוש את הכסף בבנק - אנחנו מוודאים שהכל נעשה בתיאום מלא ומושלם עם חוקי המס בישראל. הליווי המקצועי שלנו כולל הפקת דוחות מפורטים עבור רואה החשבון שלכם, מה שמסיר את החסם האחרון בפני אישור העברת הכספים.

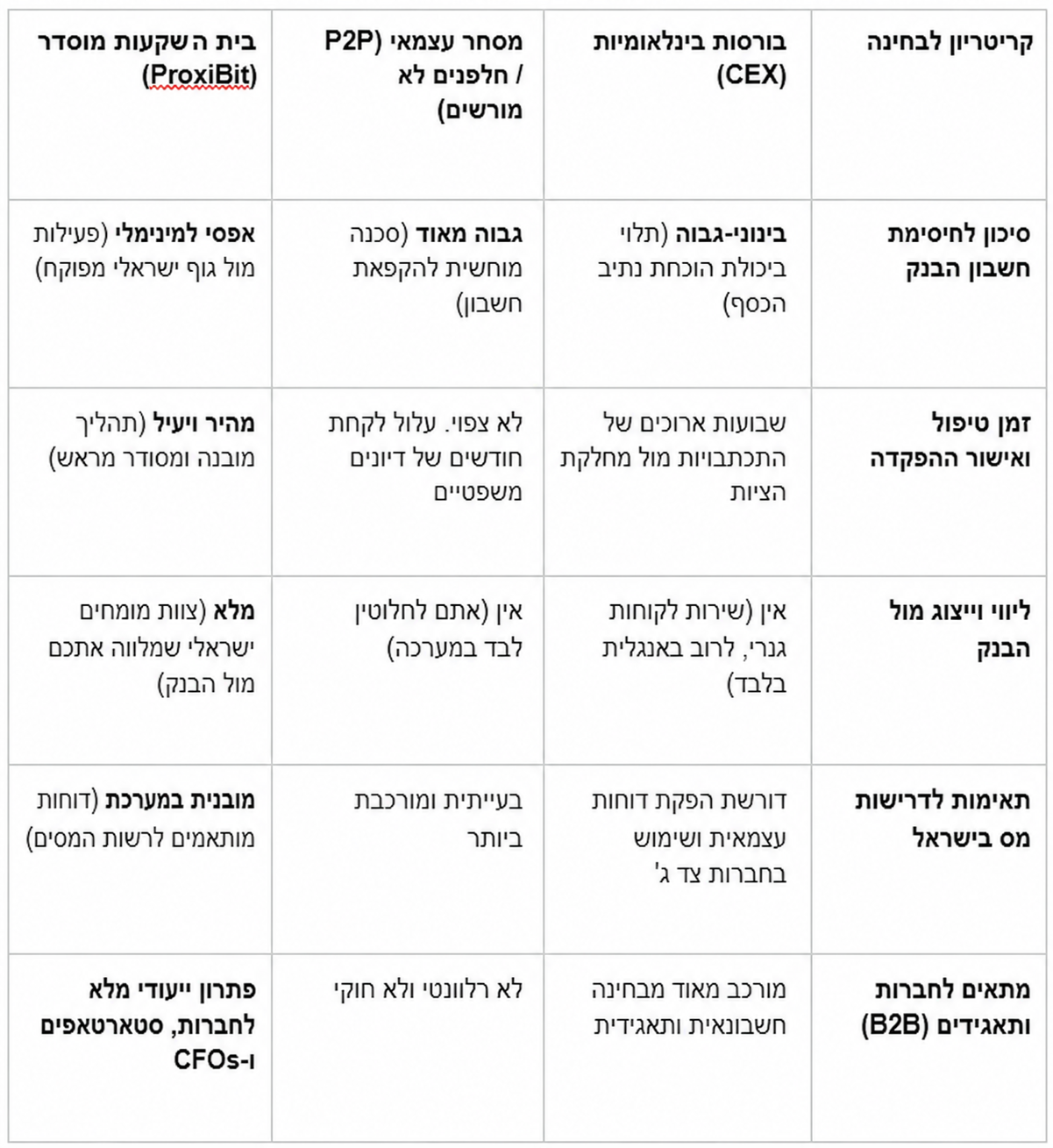

כדי להבין את ההבדלים ברמות הסיכון והיעילות, להלן השוואה בין הדרכים הנפוצות למימוש והפקדת כספי קריפטו במערכת הבנקאית:

מתכננים לממש רווחים בקרוב? אל תפעלו באימפולסיביות. עקבו אחר סדר הפעולות הבא כדי להבטיח תהליך חלק:

שוק הקריפטו השתנה, והוא כבר מזמן אינו המערב הפרוע של הפיננסים. ככל שהשוק מתבגר, כך גם הדרישות של המערכת הבנקאית בישראל הופכות למתוחכמות וקפדניות יותר. הניסיון "לעקוף" את המערכת או לפעול מתחת לרדאר כבר אינו עובד, והוא נושא עמו סיכונים כלכליים ואישיים כבדים.

הבנקים בישראל לא בהכרח רוצים לעצור אתכם - הם פשוט רוצים לישון בשקט בלילה בידיעה שהכסף שלכם נקי וחוקי. כאשר אתם מציגים להם שקיפות מלאה ומגבים את הפעילות שלכם באמצעות גוף מוסדי מורשה בעל רישיון כמו ProxiBit, אתם מסירים את חומות הפחד של הבנק והופכים את תהליך הפקדת הכספים לפעולה שגרתית, פשוטה ובטוחה.

רוצים לנהל את תיק הנכסים הדיגיטליים שלכם בראש שקט ובתיאום מלא מול המערכת הבנקאית? צרו קשר עם מומחי הציות וההשקעות של ProxiBit עוד היום, ויחד נבנה את נתיב הכסף הבטוח שלכם.

הירשמו עכשיו!

דיסקליימר

החברה בעלת רישיון מספר 57505 למתן שירות בנכס פיננסי מכוח רשות שוק ההון, ביטוח וחיסכון. החברה בעלת רישיון כהגדרתו בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. אין באמור באתר משום ייעוץ ו/או שיווק השקעות ו/או ייעוץ מס ואין בו משום תחליף לשירותים כאמור המתחשבים בנתונים ובצרכים המיוחדים של כל אדם. אין באמור באתר משום המלצה בנוגע לכדאיות השקעה במטבעות וירטואליים ו/או במוצרים או מכשירים פיננסיים כלשהם ואין בדברים משום הזמנה ו/או הצעה לביצוע פעולות במוצרים הנזכרים. אין באמור כדי להוות התחייבות להשאת תשואה כלשהי. השקעה במטבעות וירטואליים הינה מסוכנת ועשויה לגרום להפסד של מלוא ההשקעה. תחום המטבעות הווירטואליים כרוך בחוסר וודאות רגולטורי, מיסויי ויישומי על ידי גופים שונים עמם נדרשים יחסי גומלין לצורך ביצוע פעולות.

.png)